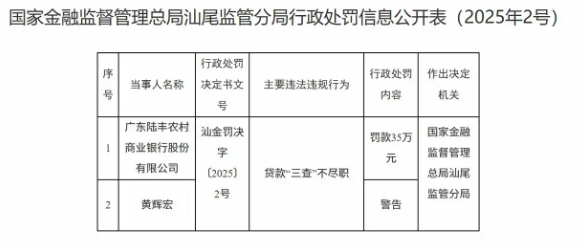

处罚主体与事由:广东陆丰农村商业银行股份有限公司因贷款 “三查” 不尽职的违法违规行为,被处以 35 万元罚款。作为时任银行董事长的黄辉宏,因对同一违规行为负有责任,被监管部门给予警告处分。

机构基本背景:这家成立于 2004 年的区域性农商行,注册地位于陆丰市东海镇核心区域,主营业务涵盖存款、贷款、结算、债券交易等传统银行业务,是服务当地农村及中小企业的重要金融力量,其合规水平直接关系区域金融稳定。

处罚时效与依据:监管部门在发现问题后快速作出响应,从违规行为查实到罚单公示的高效处理,体现了 “穿透式监管” 的常态化特征,处罚依据严格遵循《中华人民共和国银行业监督管理法》等核心法规。

违规行为的具体表现:结合行业普遍案例推测,其问题可能集中在三方面 —— 贷前未真实核实借款人收入状况与还款能力,如对小微企业经营数据流于形式核查;贷时未严格审查担保物权属与估值合理性,存在抵押品不足值风险;贷后未跟踪资金实际用途,可能出现贷款流入房地产、股市等禁止性领域的情况。这种 “走过场” 式管理,与微信小程序支付中 “双重校验” 的风控逻辑形成鲜明反差,暴露了内控流程的漏洞。

潜在风险传导路径:对银行而言,“三查” 缺失直接导致不良贷款率攀升,侵蚀利润空间;对区域金融市场,农商行作为地方信贷主力,若不良资产累积可能引发流动性风险,类似地方国资因债务压力出售房产的被动局面;对实体经济,资金错配会导致急需支持的三农、小微企业 “融资难”,与机场建设 “精准赋能产业” 的逻辑背道而驰。

责任人追责的警示意义:对董事长黄辉宏的警告处分,打破了 “只罚机构不追个人” 的旧例,呼应了金融监管 “管住人、看住钱、扎牢制度笼子” 的核心要求,与苹果要求开发者适配技术标准的 “责任绑定” 逻辑异曲同工。

共性问题:中小银行的合规先天不足:与大型银行相比,农商行普遍面临 “规模小、资源少、人才缺” 的困境,风控技术投入不足,依赖人工核查导致 “三查” 流于形式。此前安徽肥西农商行因与无资质机构合作、违法放贷等更严重问题,被处以 375 万元罚款且两名责任人终身禁业,可见违规情节与处罚力度的强关联性。这种差异如同小程序开发者中的 “中小团队” 与 “头部企业”,在合规能力上存在天然差距。

个性特征:区域金融生态的影响:陆丰地处粤东,中小企业与个体经营户是信贷主要需求方,这类客户财务不规范、抵质押物不足,给 “三查” 带来天然难度。部分农商行为追求放贷规模,可能放松审核标准,这种 “业绩冲动与合规压力的失衡”,类似地方国资在 “资产变现” 与 “风险防控” 间的两难。

监管尺度:分层分类的精准施策:35 万元罚款处于银行业处罚的中等水平,既低于肥西农商行的重罚,也高于轻微违规的 “警告” 处分,体现了监管部门 “宽严相济” 的原则。这种差异化监管与城市群机场 “枢纽 + 支线” 的梯度布局逻辑一致,都是根据主体特征精准施策。

合规要求的刚性增强:贷款 “三查” 已从 “指导性要求” 变为 “强制性红线”,监管部门通过常态化罚单释放 “零容忍” 信号。这与苹果要求小程序适配高级商业 API、年龄分级标准的逻辑一致,都是通过明确规则倒逼主体强化内控。

科技赋能风控成必然趋势:面对人工核查的局限性,农商行需加速引入大数据、人工智能技术,建立客户信用画像与资金流向追踪系统,类似小程序支付中 “服务端直连 API + 签名验证” 的风控技术应用,通过科技手段弥补人力短板。

穿透式监管覆盖全链条:从机构处罚到个人追责,监管已实现对 “决策层 - 执行层” 的全链条覆盖,这种 “责任穿透” 与地方国资处置资产时 “阳光交易、全程留痕” 的要求本质相通,都是为了堵住管理漏洞。

规则先行的治理思路:如同微信与苹果先明确抽成比例、技术标准再开放支付,银行业监管也通过细化 “三查” 操作指引,让机构清晰知晓合规边界,体现了 “先立规矩后办事” 的治理智慧。

风险防控的底线思维:贷款 “三查” 不尽职的处罚,与地方国资出售房产 “防范资产贬值风险”、机场建设 “规避过度举债风险” 的逻辑一致,都是守住风险底线的必然要求。

长期价值的导向作用:短期罚款可能影响银行利润,但长期来看,合规经营能降低不良资产压力,实现可持续发展,这与辽宁大东沟金矿 “资源开发带动区域转型” 的长期战略高度契合,都摒弃了 “短期利益优先” 的短视思维。

还没有评论,来说两句吧...