六大国有银行已全面下架五年期大额存单,部分中小银行还跟进取消了五年期普通定存产品,这一调整是银行应对净息差收窄、主动压降高息负债成本的关键举措,也反映出利率市场化下银行负债管理模式的转变。具体情况和背后逻辑如下:

1. **六大行产品调整现状**

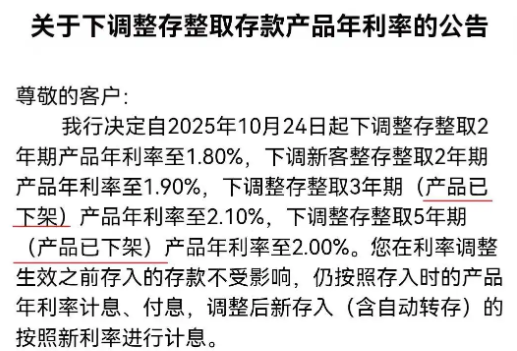

- 工行、建行等大行的手机银行及网点已无五年期大额存单在售,建行、工行最长仅保留三年期产品,中行、交行甚至只提供两年期产品,利率普遍跌至1.2%-1.55%的“1字头”。

- 市场出现明显的“利率倒挂”现象,大行五年期定存利率约1.3%,反而比三年期的1.55%低0.25个百分点,多存两年利息不增反降。

2. **下架的核心原因**

- **净息差收窄压力**:近年来贷款市场报价利率(LPR)多次下调,银行资产端放贷收益缩水,而负债端的存款成本相对刚性,高利率的五年期大额存单会进一步压缩银行利润空间,2025年三季度商业银行净息差已跌至1.42%的历史低位。

- **长期利率预期下行**:银行预判未来中长期利率仍有下降空间,若此时以高利率锁定五年期负债,未来可能成为“负资产”,因此选择主动减少长期高成本资金的吸收。

- **有效信贷需求不足**:房地产、地方融资平台等领域贷款需求收缩,银行手中的资金难以找到收益良好的投放项目,自然减少了对五年期这类高成本长期存款的争夺。

3. **对储户的影响与应对建议**

- **影响**:普通储户长期“锁利”的渠道变窄,高净值客户的保本理财选择也有所收缩,但已持有的存款不受影响,仍可正常计息到期。

- **建议**:可采用“阶梯存款法”,将资金分拆为1年、2年、3年期存款,兼顾收益与流动性;也可考虑国债、中低风险银行理财等替代产品,国债五年期利率约2.6%,部分银行理财年化收益可达2.8%-3.2%。

此次六大行下架五年期大额存单,是利率市场化进程中银行主动调整负债结构的体现,未来长期高息存款产品或持续稀缺,储户也需根据市场变化调整理财策略。

1. **六大行产品调整现状**

- 工行、建行等大行的手机银行及网点已无五年期大额存单在售,建行、工行最长仅保留三年期产品,中行、交行甚至只提供两年期产品,利率普遍跌至1.2%-1.55%的“1字头”。

- 市场出现明显的“利率倒挂”现象,大行五年期定存利率约1.3%,反而比三年期的1.55%低0.25个百分点,多存两年利息不增反降。

2. **下架的核心原因**

- **净息差收窄压力**:近年来贷款市场报价利率(LPR)多次下调,银行资产端放贷收益缩水,而负债端的存款成本相对刚性,高利率的五年期大额存单会进一步压缩银行利润空间,2025年三季度商业银行净息差已跌至1.42%的历史低位。

- **长期利率预期下行**:银行预判未来中长期利率仍有下降空间,若此时以高利率锁定五年期负债,未来可能成为“负资产”,因此选择主动减少长期高成本资金的吸收。

- **有效信贷需求不足**:房地产、地方融资平台等领域贷款需求收缩,银行手中的资金难以找到收益良好的投放项目,自然减少了对五年期这类高成本长期存款的争夺。

3. **对储户的影响与应对建议**

- **影响**:普通储户长期“锁利”的渠道变窄,高净值客户的保本理财选择也有所收缩,但已持有的存款不受影响,仍可正常计息到期。

- **建议**:可采用“阶梯存款法”,将资金分拆为1年、2年、3年期存款,兼顾收益与流动性;也可考虑国债、中低风险银行理财等替代产品,国债五年期利率约2.6%,部分银行理财年化收益可达2.8%-3.2%。

此次六大行下架五年期大额存单,是利率市场化进程中银行主动调整负债结构的体现,未来长期高息存款产品或持续稀缺,储户也需根据市场变化调整理财策略。

还没有评论,来说两句吧...