核心观点

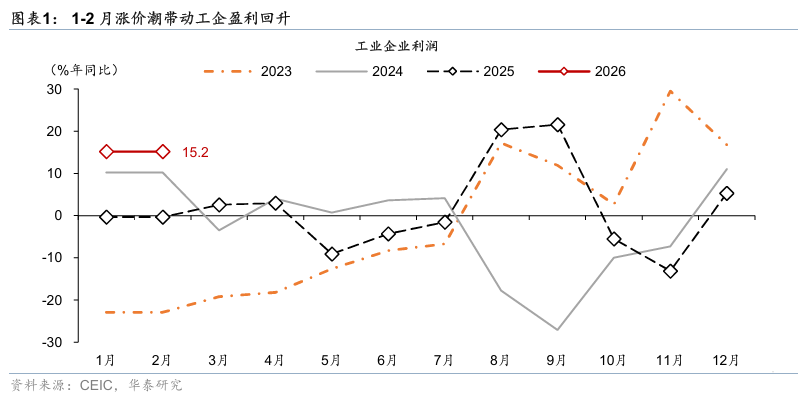

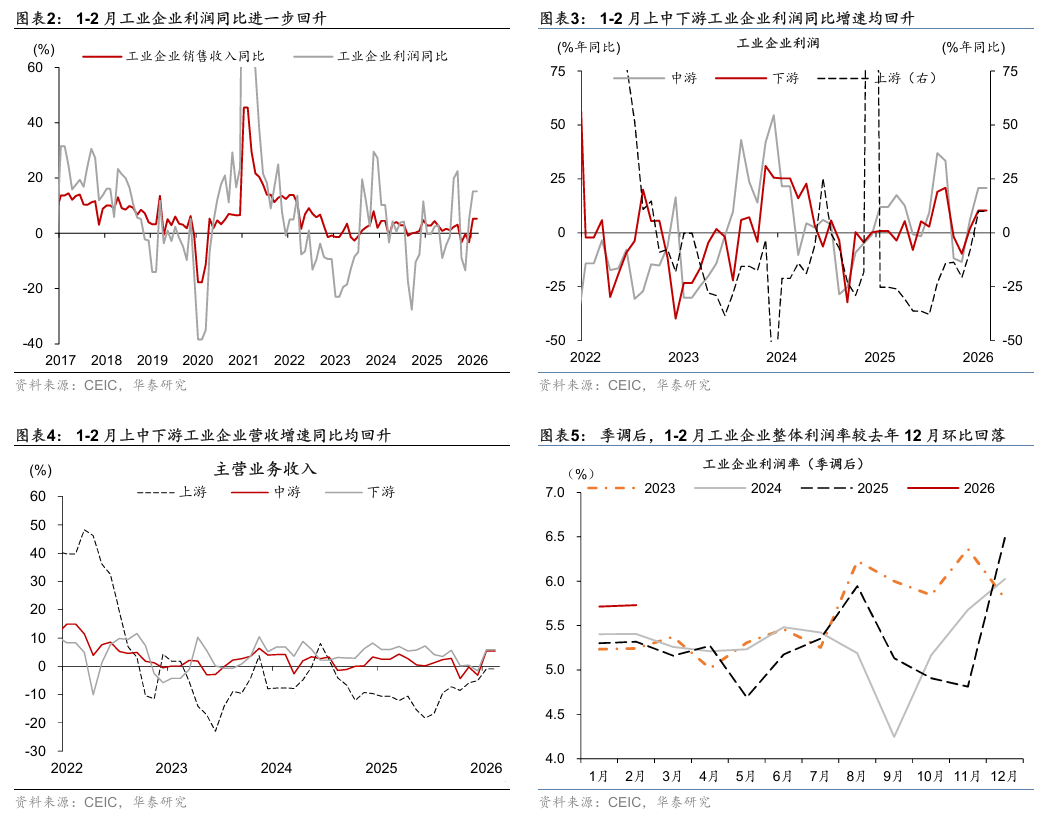

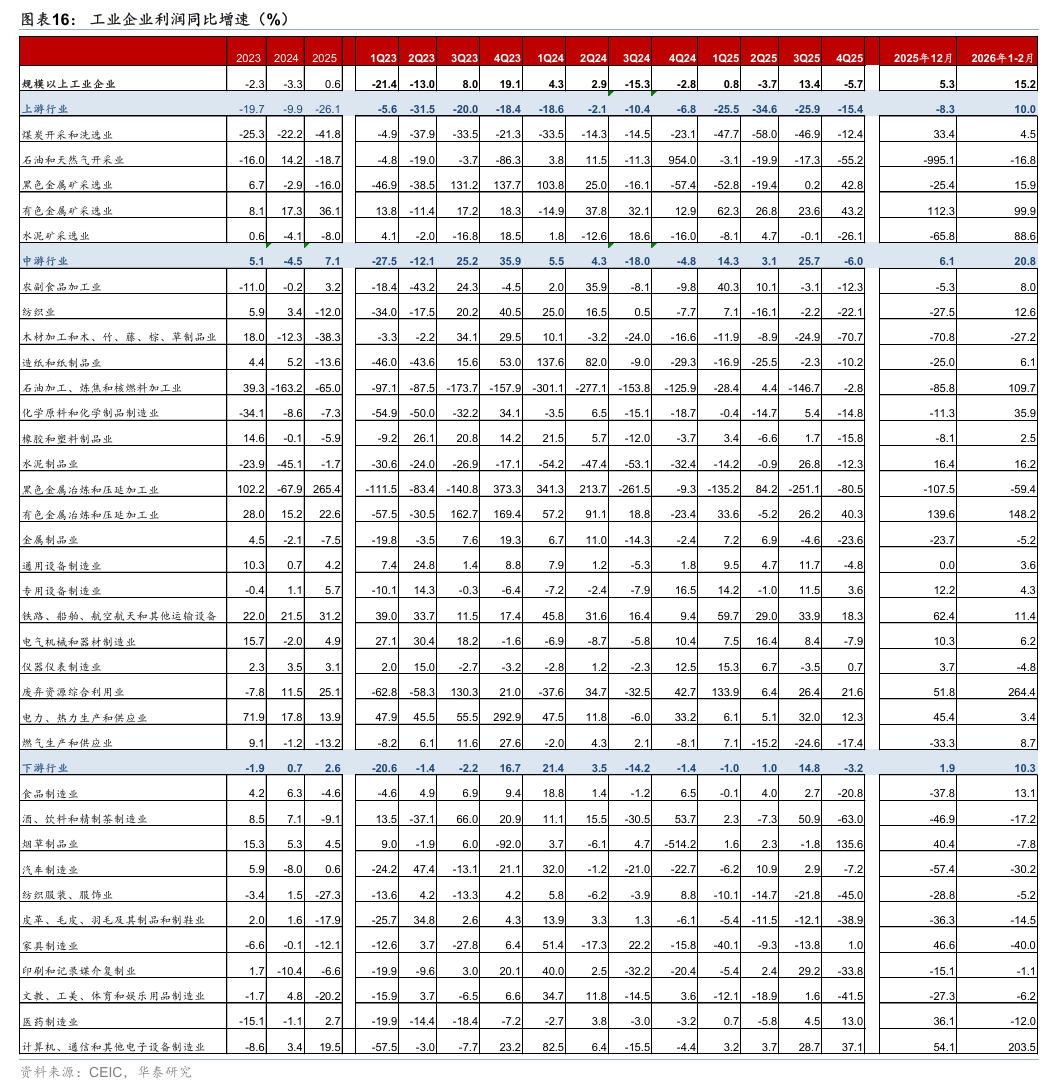

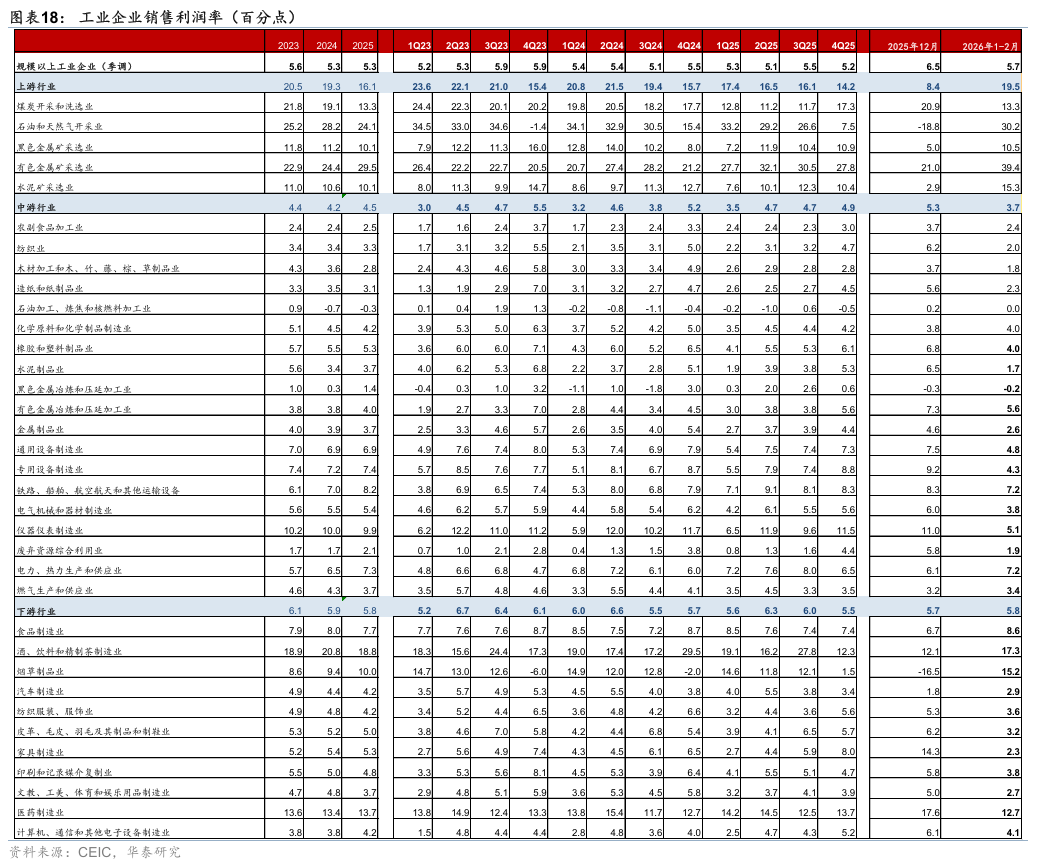

2026 年1-2月工业企业盈利呈现明显改善,尤其是有色冶炼及电子计算机行业引领盈利回升,与年初以来PPI上行态势一致,上中游与下游行业分化加剧——工业企业利润增速较 25 年四季度的 -5.7% 回升至 15.2% ,收入增速亦从 25 年 4 季度的 -2.3% 上行至 5.3% ,利润率(季调后)较 25 年 4 季度的 5.2% 回升至 5.7% 。具体而言,计算机通信和有色冶炼行业对整体工业企业盈利增速的贡献分别为 8.1 、 6.1 个百分点,二者合计贡献整体工业企业盈利增速的超过9成,主要受到全球 AI 需求持续增长及有色价格上涨等因素提振。“涨价潮”亦带动煤炭、化工等行业利润增速较去年 4 季度进一步上行,而汽车、医药、电力供应等中下游行业盈利增速有所回落。

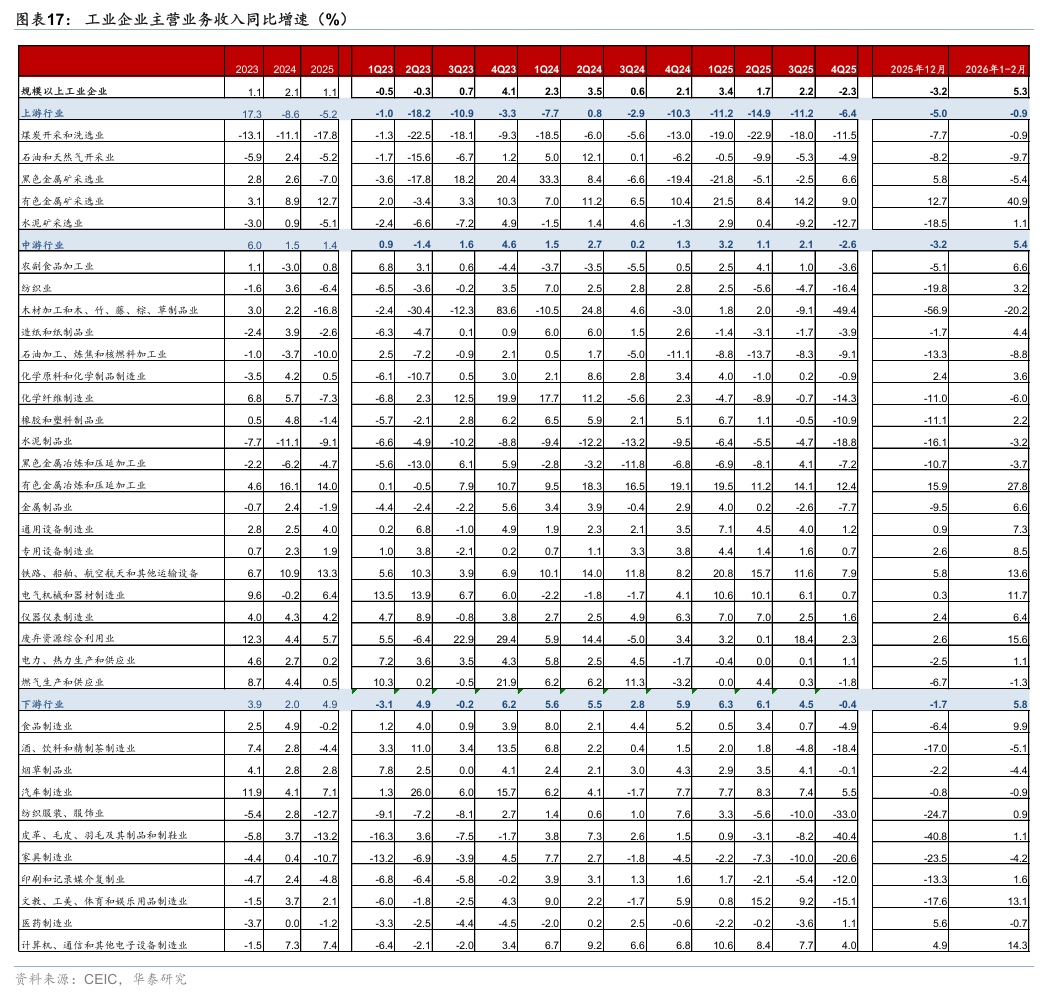

年初“涨价潮”带动上游及部分中游行业盈利增速回升,而除计算机通信外下游行业盈利整体承压。今年1-2月上游行业的盈利增速较去年四季度的-15.4%回升至10%,部分受低基数提振,中游行业有色冶炼和化学制品盈利同比较去年四季度的40.3%/-14.8%大幅回升至148.2%/35.9%,剔除二者后整体中游制造业盈利增速较去年四季度的-6%回升至5.5%,而下游行业或部分受到原材料涨价的成本端冲击,剔除计算机通信后整体盈利增速从去年四季度的2.6%走弱至-13.3%。

出口高增带动出口链收入增速回升,地产链盈利增速仍偏弱。 1-2月出口同比进一步上行至21.8%,显示外需维持较高景气,今年春节偏晚对1-2月出口同比形成季节性提振,计算机通信行业利润增长较去年四季度的37.1%走强至203.5%,电气机械行业或受出口退税落地前“抢出口”需求推动、盈利增速较去年四季度的-7.9%回升至6.2%,而仪器仪表、铁路船舶、汽车等行业盈利增速有所回落,尤其是出口制造业利润率水平大多较去年同期边际回落,或部分受人民币升值的影响。

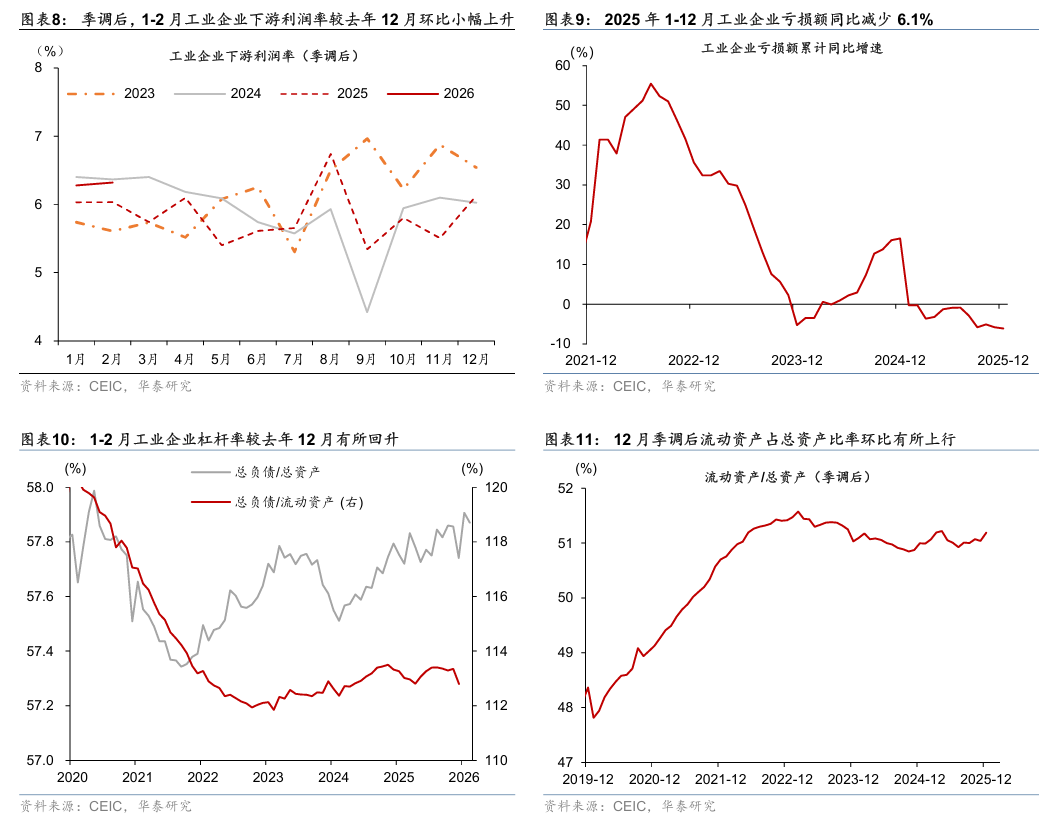

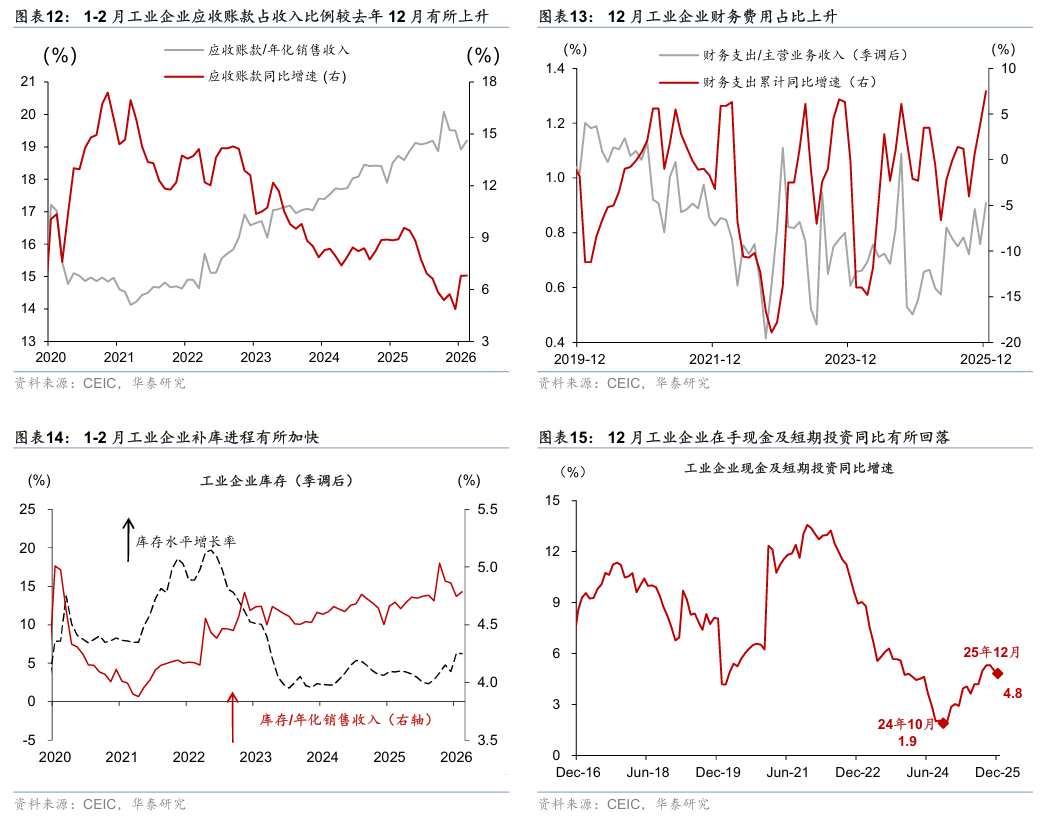

工业企业资产负债率边际上行,应收账款占比及库销比边际回落。截止2月,工业企业资产负债率较去年12月的57.7%边际回升至57.9%,应收账款占年化营收的占比去年12月的19.5%小幅回落19.2%,库销比亦较去年12月的4.9%边际回落至4.8%。截止去年12月,工业企业现金及短期投资同比较11月的5%略回落至4.8%。

往前看,关注高油价下全球需求减缓对中国出口及生产的边际影响,以及节后复工复产、地产成交走势所呈现的内需变化。中东冲突以来,截止3月26日布伦特油价已上涨39%,高频指标显示有望推动3月国内PPI同比回正,亦对CPI形成边际推升,而“涨价潮”传导效果或对下游工业企业盈利能力带来较大影响。同时,港口高频数据显示3月出口同比或较1-2月回落,部分受春节效应及中东冲突对船运的影响,总体一季度出口增速仍有望保持相对强势,但全球地缘冲突扰动下、国际油价上涨对全球需求的潜在影响仍值得关注,尤其是若中东局势持续升级,需关注金融体系风险及供应链脆弱性对中国出口链企业的潜在影响。

具体而言,我们对企业盈利变化的分析如下:

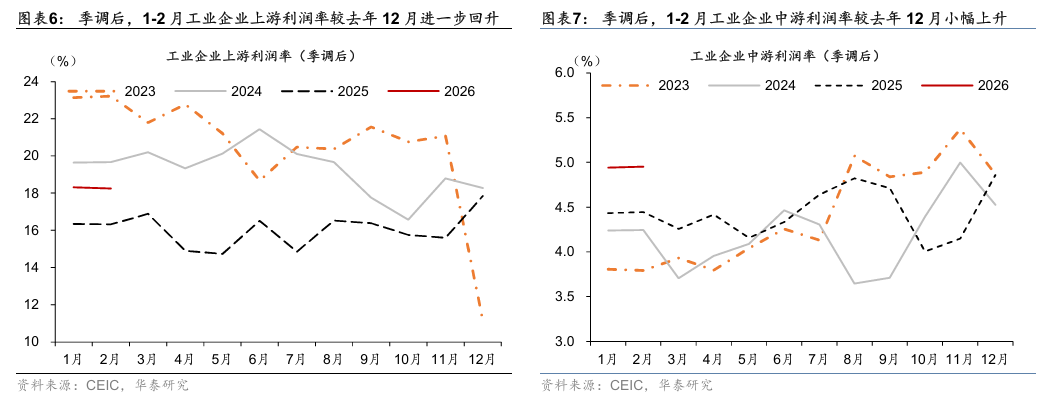

上游行业利润2026年1-2月增速同比由2025年4季度的-15.4%回升至10.0%,受低基数提振、生产加快、价格回暖等因素共同拉动。 上游营业收入同比降幅较去年4季度的6.4%收窄至0.9%,2月季调后利润率较去年4季度的16.4%小幅回升至18.3%。其中,煤炭开采盈利同比从去年4季度的-12.4%回升至4.5%,或与煤价阶段性企稳回升、产销结构改善有关;石油和天然气开采业利润同比降幅从-55.2%收窄至-16.8%,行业盈利压力缓和。黑色金属矿采选盈利同比增速从去年4季度的42.8%收窄至15.9%,部分受到价格回升的带动,有色金属矿采选盈利增速从去年4季度的43.2%大幅回升至99.9%,相比12月的112.3%维持在高位;水泥矿选业盈利同比从去年4季度的-26.1%大幅回升至88.6%,主要是低基数效应和水泥建材价格修复拉动。

中游制造业利润2026年1-2月增速同比由2025年4季度的-6.0%回升至20.8%,主要是由于出口拉动及有色涨价提振带来利润回升。 营收同比增速较去年4季度的-2.6%回升至5.4%,季调后利润率从4.3%回升至5.0%。分行业而言,受出口订单边际改善及基数效应影响,电气机械/专用设备等行业利润同比增速由去年4季度的-7.9%/3.6%分别回升至1-2月的6.2%/4.3%。电力热力供应业利润同比增速由4季度的12.3%下降至3.4%;由于有色价格上涨提振,有色金属冶炼和压延加工业利润同比从去年4季度的40.3%大幅增长至148.2%,黑色金属冶炼利润降幅从80.5%收窄至59.4%。

下游制造业利润1-2月同比增速从2025年4季度的-3.2%回升至10.3%,主要受到全球AI需求持续增长拉动,但如果剔除计算机通信,整体盈利增速从去年四季度的2.6%走弱至-13.3%,或表明部分受到原材料涨价的成本端冲击。 1-2月营收同比增速较去年4季度-0.4%回升至5.8%,季调后的利润率从去年4季度的5.8%回升至6.3%。分行业看,1-2月计算机、通信和其他电子设备制造业利润增速从4季度的37.1%大幅回升至203.5%,对利润增速的贡献约7.0个百分点,与全球AI需求增长和出口产品结构优化有关。1-2月汽车制造业利润降幅从4季度的7.2%走阔至30.2%,可能是由于有色价格上行压缩行业利润,叠加量价双弱的行业情况。此外,1-2月纺织服装利润同比增速从4季度的-45.0%改善至-5.2%;家具制造业利润同比增速从4季度的1%转负至-40.0%。

分所有制而言, 今年1-2月国企利润同比增速快速转正,股份制、私营企业利润增长亦有所上行,而外资企业工企利润同比增速回落。 1-2月国有控股企业利润同比增速从去年12月的-51.6%转正至5.3%,股份制、私营企业利润同比增速亦较去年12月的2.5%/0.6%增长至22.1%/37.2%,而外资企业利润同比增长快速回落至-3.8%。

其他财务指标方面:

2026年1-2月工业企业利润率较去年四季度的5.4%回落至4.9%,而季调后利润率较去年四季度的5.2%上升至5.7%。 拆分看,1-2月中游工业企业利润率快速回落,而上、下游工业企业利润率整体上行,且行业间分化趋势延续——1-2月上游工企利润率较去年12月的8.4%上升至19.5%,其中油气/黑色/有色/水泥采选利润率分别较去年12月的-18.8%/5%/21%/2.9%回升49.1/5.5/18.4/12.5个百分点,对上游制造业利润率形成提振,而煤炭采选利润率较去年12月回落7.6个百分点至13.3%。中游行业工企利润率较去年12月的5.3%回落至3.7%,其中仪器仪表/专用设备/水泥制品利润率较去年12月回落6/4.9/4.8个百分点。下游行业工企利润率较去年12月略上升0.1个百分点至5.8%,其中烟草制品/酒茶饮料/食品制造利润率较去年12月上行31.7/5.2/1.9个百分点,而家具制造利润率较去年12月回落12个百分点,中下游利润率总体仍偏弱、内需回暖的基础仍待进一步夯实。

1-2月库存增速(季调后)从去年12月的3.9%回升至6.3%,或显示工业企业补库进程有所加快; 工业企业杠杆率(季调后)较去年12月的57.7%略回升至57.9%,而应收账款占收入的比例较去年12月的19.5%回落至1-2月的19.1%。

2025年全年工业企业亏损额同比回落,12月现金流同比增长亦有所放缓 。 具体看,2025年全年亏损金额较1-11月的累计同比-5.8%回落至-6.1%,12月工业企业现金流同比增速较11月的5.0%进一步放缓至4.8%、或由于年末用于偿还企业拖欠账款的政府债发行进入尾声。2025年全年财务费用同比增速较1-11月的3.9%进一步上行至7.5%,12月财务费用占主营业务收入比例亦有所增长;此外,12月季调后的流动资产比例较11月的51.04%边际上行至51.19%(2026年1-2月工业企业财务费用、流动资产和亏损额数据尚未更新)。

风险提示: 1)稳增长政策不及预期、内需回升动能偏弱;2)地缘政治局势演化超预期,外需出现扰动。

还没有评论,来说两句吧...