云知声近日发布了2025年全年业绩报告,这也是公司自2025年6月登陆香港联交所主板以来的首份年度财报。数据显示,公司全年实现总收入12.11亿元,较2024年的9.39亿元增长29.0%;经调整年度净亏损(非国际财务报告准则计量)为1.27亿元,同比收窄24.9%。整体来看,年度亏损显著减少,且上市后财务结构得到明显优化。

作为“AGI第一股”,云知声于2025年6月在港交所上市,发行价为205.0港元/股,合计发售156.098万股H股,募资总额约3.2亿港元。上市后股价一度表现强劲:首日涨幅达44.59%,短短两个月内最高冲至879港元/股。然而此后股价大幅回调,今年1月曾跌破发行价,低见203港元/股。

这份年报既展现了公司在生成式AI浪潮下的业务增长潜力,也折射出转型过程中仍面临的财务压力和运营挑战。

收入增速近三成,亏损收窄但仍未盈利

从整体财务数据看,云知声2025年实现总收入12.11亿元,较2024年的9.39亿元增长29.0%;毛利由3.64亿元增至4.37亿元,增幅19.9%;年度亏损从2024年的4.54亿元收窄27.5%至3.29亿元;经调整年度净亏损(非国际财务报告准则计量)为1.27亿元,较上年的1.68亿元减少24.9%,盈利水平得到一定改善,但仍未摆脱亏损困境。

云知声业绩最大的亮点在于大模型相关业务的爆发式增长。公告显示,该部分收入从2024年的5187万元跃升至2025年的6.10亿元,增幅超过10倍。这一数据印证了公司“强基模、深应用”战略在商业化落地方面的初步成效。

然而,光鲜的增速背后隐含着盈利能力承压的信号。毛利率由2024年的38.8%下滑至2025年的36.1%,下降了2.7个百分点。公司解释称,主要原因包括非大模型业务的结构性调整,以及为拓展垂类大模型智能体一体化解决方案而导致的成本暂时性增加。

“一纵一横”协同增长,智慧生活贡献近八成收入

从业务板块看,云知声执行“一纵一横”策略。横向的智慧生活业务录得收入9.68亿元,同比增长30.8%,占总收入比重79.9%;纵向的智慧医疗业务收入2.44亿元,同比增长22.3%,占比20.1%。

在智慧生活板块,AI解决方案(含智慧交通、智慧座舱等)收入8.46亿元,同比增长35.9%,成为主要增长引擎。其中智慧交通业务增长近40%,公司已在国内超过10个城市开展业务,并成功为上海申通地铁搭建智慧轨交平台。智慧座舱业务同样表现抢眼,其端云一体语音全链路方案已与多家整车厂实现商业化落地。

AI产品方面,自主研发的“雨燕”“蜂鸟”系列芯片累计出货量突破1.1亿颗,继续服务于美的、格力、TCL等头部家电品牌,显示出公司在端侧AI芯片市场的稳固地位。

智慧医疗板块则是公司深耕近十年的“护城河”业务。截至报告期末,公司已与全国近450家医院合作,其中近85%为三级医院,超过三分之一的客户已连续合作3年以上。医疗知识图谱积累了超过1002万个医学关系和519万个医学术语。2026年初,公司成功中标江苏省医保大模型项目——这是全国首个省级医保大模型项目,标志着其技术能力获得省级监管机构的认可。

现金流仍为负值,应收账款高企

尽管业务增长强劲,但财报中多项指标揭示了公司仍面临的现实困境。首要问题是经营现金流持续为负。2025年经营活动所用现金净额为2.13亿元,虽较2024年的3.19亿元有所改善,但仍处于净流出状态。公司解释称主要是持续投入大量研发资金所致——2025年研发开支3.81亿元,同比增长2.9%,占收入比重约31.4%。高强度的研发投入对尚未盈利的企业而言,始终是现金流压力的核心来源。

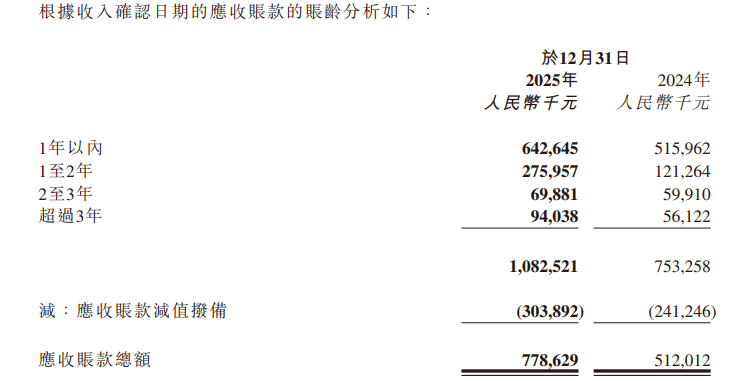

其次,贸易应收款项规模庞大。截至2025年末,贸易应收款项账面值达10.85亿元,较2024年末的8.00亿元增长35.6%。其中账龄超过1年的应收款占比约40%(1-2年2.76亿元,2-3年0.70亿元,3年以上0.94亿元)。公司已计提减值拨备3.04亿元。这一结构提示,部分客户回款周期较长或存在回收风险,可能对未来的资产质量和流动性构成潜在压力。

值得注意的是,公司上市后续融资动作密集。2025年6月上市募资净额约2.37亿港元,截至年末已使用约1.12亿港元,剩余1.25亿港元预计于2026年9月底前全部用完。进入2026年后,公司又在1月和2月接连完成两次配售,分别募资约1.92亿港元和3.07亿港元。频繁的股权融资也反映了管理层对资金的需求的迫切。

不过,由于上市后赎回负债终止确认,公司资产负债率从2024年末的354.9%降至2025年末的55.6%,财务状况显著修复。

财经频道更多独家策划、专家专栏,免费查阅>>

还没有评论,来说两句吧...