近日,东鹏饮料(605499.SH,09980.HK)发布2025年业绩报告,公司全年实现营业收入208.75亿元,同比增长31.80%;归母净利润44.15亿元,同比增长32.72%。

对比2024年同期,公司营收和净利润增速均出现回落。上年同期公司营收、净利润增速分别为40.63%、63.09%。

从产品结构来看,东鹏饮料“1+6”多品类战略取得一定成效,但收入仍主要依赖核心大单品。报告期内,“东鹏特饮”实现营收155.99亿元,营收贡献率达74.72%。据尼尔森IQ数据,2025年东鹏特饮在国内能量饮料市场的销售量占比提升至51.6%,连续五年位居行业第一;电解质饮料“东鹏补水啦”实现营收32.74亿元,占比由2024年的9.45%提升至15.70%;其他饮料的营业收入为19.86亿元,同比增长94.08%,其中“果之茶”“东鹏大咖”等单品营收突破5亿元。

纵向对比来看,三大产品线收入增速均呈现放缓趋势,被视作第二增长曲线的“东鹏补水啦”增速下滑最为明显。2025年,东鹏特饮营收增速从2024年的28.49%下滑至17.25%,其中第四季度同比仅增长8.5%,低于上年同期的19.43%。“东鹏补水啦”及其他饮料的收入增速则分别从2024年的280.37%和103.19%回落至118.99%和94.08%。

毛利率方面,2025年公司整体毛利率同比提升0.1%至44.92%。其中,东鹏特饮毛利率同比提升2.54%至50.79%;“东鹏补水啦”毛利率同比提升5.05%至34.77%;其他饮料毛利率则同比下降6.74%至15.53%。后两者收入占比的提升,拉低了整体的毛利率,反映出增量业务的盈利效率低于核心业务,增长质量有待提升。

综合财报数据分析,“东鹏补水啦”等新品类的快速起量,更多依赖于由3400余家经销商和超450万个终端网点构建的强大渠道网络,以及返利促销等营销手段。这种依赖渠道和价格补贴的增长模式,其可持续性尚需时间检验。

2025年,公司销售费用达34.05亿元,同比增长27.0%。其中,渠道推广费用达12.26亿元,同比增加57.5%,显著高于营收及净利润增幅,主要为公司增加冰柜投入所致。职工薪酬支出涨幅为23.04%,主要是公司销售人员人数增加所致。

与之形成对比的是,公司2025年研发费用为6634万元,同比增加5.85%,远低于销售费用增速,占营收的比重仅为0.32%。在饮料行业健康化、功能化、个性化创新加速的趋势下,研发投入不足可能导致公司在产品配方升级、新品类创新等方面逐渐落后于竞争对手。

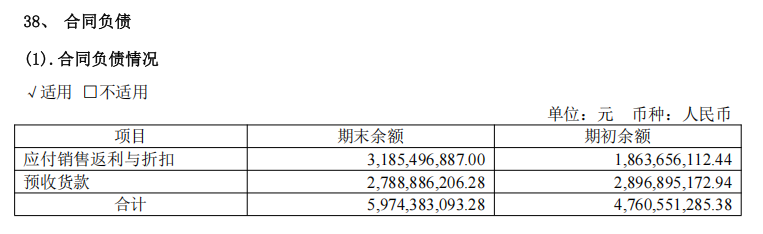

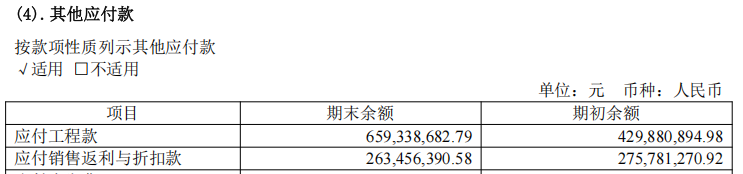

财务数据还反映出渠道端的潜在压力。2025年末,公司合同负债从期初的47.61亿元增至59.74亿元,但增量全部来自“应付销售返利与折扣”,该项金额从18.64亿元攀升至31.85亿元,增幅达70.93%;而代表经销商主动打款意愿的“预收货款”则从28.97亿元下滑至27.89亿元,同时公司还在其他应付款中确认了2.63亿元的应付销售返利与折扣。这一变化表明,公司对经销商的返利补贴力度持续加大,但经销商的主动备货意愿有所减弱,渠道压力正在逐步显现。

据国家统计局数据,2025年全年饮料类零售总额达到3,295亿元,同比增长1%。处于低速成长的饮料行业已进入存量竞争加剧、增量创新加速的发展阶段。国际头部品牌凭借资本、品牌优势巩固市场地位,本土新兴品牌则聚焦细分赛道实现差异化突破,市场竞争日趋激烈。

对于东鹏饮料而言,核心单品东鹏特饮已成为销量市占率超50%的“超级大单品”,高基数下想要维持以往的高增长,难度进一步攀升。而新品类则面临赛道拥挤、盈利效率不足等问题,也给公司后续增长带来了不确定性。若想实现持续稳健发展,公司需进一步优化产品结构,加大研发投入强化创新能力,同时降低对渠道返利的依赖,构建更为健康可持续的增长模式。

财经频道更多独家策划、专家专栏,免费查阅>>

还没有评论,来说两句吧...