4月14日,立讯精密(002475.SZ)披露2025年年度报告,公司全年实现营收3323.44亿元,同比增长23.64%;归母净利润166亿元,同比增长24.20%;扣非净利润141.69亿元,同比增长21.16%。

报告期内,作为公司发展基本盘的消费电子业务实现收入2642.66亿元,占总收入的79.52%,同比增长13.37%;汽车电子业务收入为392.55亿元,营收占比从上年同期的5.12%提升至11.81%,同比大增185.34%,主要受益于对德国莱尼集团的收购整合以及自身智能座舱、智驾域控等产品在客户端的快速导入;通信及数据中心业务收入为245.68亿元,同比增加33.81%,占比7.39%。

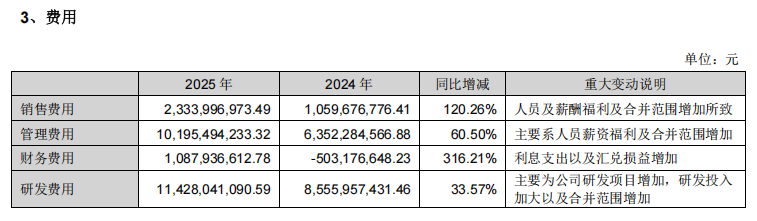

财务层面,公司研发投入持续加码,但费用高增、现金流承压、偿债能力走弱等问题亦不容忽视。

2025年,公司研发投入达114.28亿元,同比增长33.57%;销售费用、管理费用及财务费用同比分别增加120.20%、60.50%和316.21%,均远超营收增速。其中,财务费用激增主要受利息支出与汇兑损益增加影响,对公司利润形成明显侵蚀。

现金流方面,公司经营活动产生的现金流量净额为173.25亿元,同比下降36.11%。

从负债端来看,2023年-2025年,公司资产负债率持续提升,分别为56.61%、62.16%和66.07%;流动比率从2023年的1.26下降至2025年的1.11;速动比率则从0.80下降至0.67;各期末,公司货币资金与短期有息债务比持续下行,分别为1.44倍、1.29倍及0.83倍,货币资金对短期有息债务的覆盖能力逐年下降,短期偿债能力连续三年走弱。

从营运效率来看,截至2025年末,公司应收账款、存货分别较期初增长48.75%和33.53%,加剧了公司资金占用压力,也带来了坏账计提与存货跌价的潜在风险。

报告期内,公司前五名客户销售额占比达65.04%,其中第一大客户占比高达56.68%,单一大客户依赖度高,面临订单波动、砍单的潜在风险。同时,公司前五名供应商采购额占比达到52.97%,上游供应链集中度偏高,原材料涨价、供应中断等风险不容忽视。

财经频道更多独家策划、专家专栏,免费查阅>>

还没有评论,来说两句吧...