近日,国内知名PVA生产企业双欣材料(001369.SZ)发布上市后首份年报。2025年,公司实现营业收入35.85亿元,同比增长2.83%;归母净利润5.36亿元,同比增长2.84%;扣非净利润5.07亿元,同比增长4.40%。

截至2025年末,公司总资产达86.28亿元,同比增长50.91%;归属于上市公司股东的净资产达69.31亿元,同比大增51.12%。资产负债率由上年同期的23.67%进一步降至18.47%,财务结构更趋健康,抗风险能力持续增强。

公司同步披露分红方案,拟向全体股东每10股派发现金红利1.50元(含税),预计总派现金额为1.72亿元,占2025年归母净利润的32.09%。

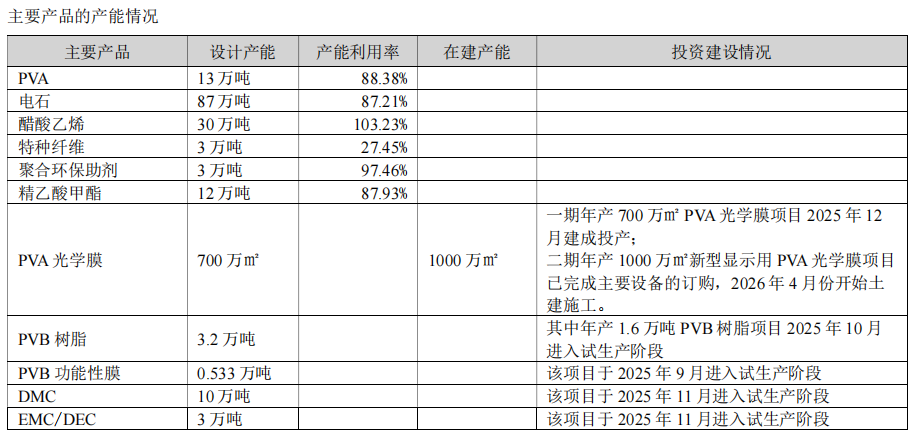

报告期内,公司主要产品产能利用率保持高位运行。其中,醋酸乙烯、聚合环保助剂、PVA及电石的产能利用率分别达到103.23%、97.46%、88.38%和87.21%,整体生产效率处于行业领先水平。

分业务来看,新材料业务表现尤为突出,成为公司业绩增长的核心驱动力。报告期内,新材料业务实现营收5.37亿元,同比大增124.44%,毛利率达33.24%。公司紧扣“转赛道、出新品、开新局”的战略目标,加速向新材料产业转型。从产销量数据看,新材料行业2025年产量、销量、库存分别同比大幅提升198.86%、193.36%和65.08%,这主要得益于三方面驱动:一是聚合环保助剂产品产能由2万吨提升至3万吨,产量、销量均相应提升;二是1.6万吨PVB树脂项目自2024年10月投料试生产以来产量逐步提高;三是2025年PVB功能性膜、PVA光学膜、DMC系列产品均进入试生产阶段,综合推动新材料业务产量及销量大幅增长。与此同时,水泥熟料生产线通过环保设施升级、超低排放技术改造后,产能利用率显著提高,当年产量亦明显增加。

项目建设方面,公司多项重大工程在报告期内取得关键突破。一期年产700万平方米PVA光学膜项目于2025年12月建成投产,二期年产1000万平方米新型显示用PVA光学膜项目已完成主要设备订购,于2026年4月开始土建施工;工业尾气综合利用年产10万吨DMC项目及配套年产3万吨锂电池用EMC/DEC项目、年产1.6万吨PVB树脂及功能性膜项目均已进入试生产阶段。这些项目的成功落地,进一步夯实了公司在“石灰石—电石—醋酸乙烯—聚乙烯醇—特种纤维/PVB树脂及功能性膜/PVA光学膜”循环经济产业链上的布局优势,推动公司产品向高品质、多品种、差异化、高附加值方向转型升级。

在国内业务稳步推进的同时,公司海外市场拓展亦取得显著进展。报告期内,公司实现境外收入6.10亿元,同比增长37.02%,占总营收的比重从上年同期的12.77%提升至17.02%。公司核心高附加值产品PVC悬浮分散剂出口量大幅上涨,市场份额持续提升;受益于下游可降解材料及特种纸行业快速发展,公司水溶膜、热敏纸领域专用PVA产品出口规模稳步扩大,PVB专用料保持稳定供应。目前双欣牌产品已出口至全球40余个国家,国际市场竞争力不断增强。

公司持续加码技术创新,研发体系日趋完善。报告期内,研发投入达1.19亿元,同比增长6.27%;研发人员数量达到291人,同比增长6.20%。公司积极建设产、学、研、用深度融合的一体化创新体系,已建成以双欣研究院、光谱技术创新中心以及聚乙烯醇、电石两大企业技术中心为核心的研发架构,配备PVA产品性能评价装置、PVB树脂及功能性膜中试装置、PVA光学膜中试装置等设施。在具体攻关方向上,公司重点推进功能性PVA、超低聚合度PVA、PVA光学膜专用料、高品质PVB树脂、高阻隔树脂EVOH等前沿领域的研发,多项产品已进入试生产或中试阶段,并与清华大学、天津大学、中科院成都有机所等高校院所建立了长期合作关系,为未来切入高端市场奠定了坚实的技术基础。

从行业发展看,聚乙烯醇下游应用领域持续扩展,PVA光学膜、水溶膜、PVB膜等新产品市场潜力巨大,高端产品的国产替代已成为国内PVA企业未来发展的必然趋势。公司凭借完整的循环经济产业链优势、领先的技术创新体系以及稳步推进的新材料项目布局,正加速从传统化工企业向新材料产业转型。

随着PVB功能性膜、PVA光学膜、DMC/EMC/DEC等新项目产能的持续释放,叠加国内外市场拓展力度的不断加大,双欣材料有望在PVA产业链高端化升级的浪潮中持续巩固竞争优势,为股东创造更加丰厚的价值回报。

财经频道更多独家策划、专家专栏,免费查阅>>

还没有评论,来说两句吧...