阿麦斯食品(集团)股份有限公司近日正式向港交所递交主板上市申请,由美银证券、招商证券国际及摩根大通联席保荐,冲击“中国糖果第一股”。

从代工厂跃升为全球第五大软糖企业

招股书显示,阿麦斯成立于2004年,是一家全球糖果公司。据弗若斯特沙利文数据,按2025年零售额计算,阿麦斯已成长为中国最大的糖果公司,并位列全球软糖市场第五名。2023至2025年间,公司零售额复合年增长率高达61.9%,而同期全球糖果行业平均增速仅为5.9%,在全球前30大糖果企业中增速最快。

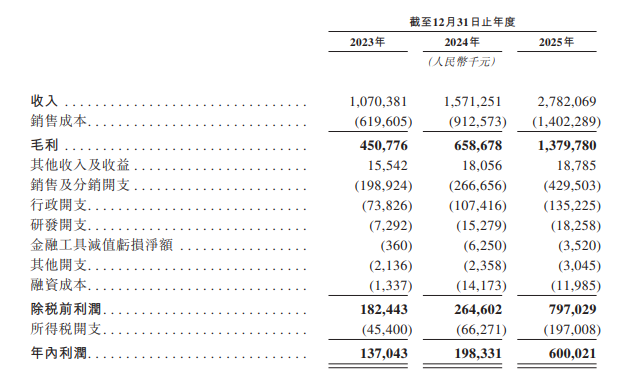

财务数据显示,2023年至2025年,阿麦斯收入分别为10.70亿元、15.71亿元和27.82亿元;同期归母利润分别为1.37亿元、1.98亿元和6亿元。毛利率从42.1%稳步提升至49.6%,盈利能力稳步提升。

业绩高速增长的核心驱动力来自自有品牌的爆发。过去三年,自有品牌产品收入占比从62.8%升至77.9%。其中,创意糖果品牌“阿麦斯”收入从5.06亿元跃升至19.68亿元,占总营收比重从47.2%提升至70.7%,主要增长引擎为“皮乐士”(Peelerz)剥皮软糖和4D积木软糖。营养糖果品牌“贝欧宝”虽被定位为第二增长曲线,其收入占比却从15.6%下滑至7.2%,两大品牌发展并不均衡。

不过,从竞争格局看,尽管阿麦斯是中国最大的糖果公司,但市场份额优势并不突出。国内排名第二、三位的竞争对手分别占据0.8%和0.2%的市场份额,阿麦斯仅为1.1%。中国糖果市场仍高度分散,阿麦斯并未形成绝对护城河。同时,玛氏、亿滋、雀巢等国际巨头在全球糖果市场中依然占据主导地位。

高速增长背后的多重隐忧

在亮眼数据之下,招股书也揭示了部分结构性风险。其中,公司对海外市场尤其是北美单一市场较为依赖。公司海外收入从2023年的5.65亿元增长至2025年的21.45亿元,占总营收比例由52.8%攀升至77.1%。其中,仅北美地区就贡献了2025年收入的52.7%,同比增长超过100%。

由于海外收入占比过高,地缘政治摩擦或关税变动可能对业绩造成较大冲击。2025年,阿麦斯食品的关税成本增长至约1.08亿元,同比激增约240%,约占公司当年净利润的18%。阿麦斯食品在招股说明书中坦言:“2025年关税的增加主要是由于美国政府征收关税。”

食品安全与品控方面,阿麦斯也有历史遗留问题。2022年5月,广州市市场监管局抽检发现,阿麦斯4D积木综合果汁软糖钠含量超标——标准值要求不大于5mg/100g,实际检出值为25.4mg/100g。同月,便利蜂旗下门店因销售已过期的阿麦斯酸砂桃心形软糖,被监管部门罚款6万元。

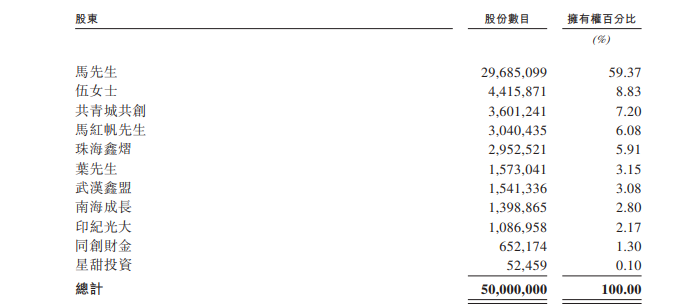

此外,IPO前夕的大额分红也引发市场关注。招股书显示,截至2023年、2024年及2025年12月31日止年度阿麦斯分别宣派股息3230万元、4210万元及4.56亿元,对应分红率约为23.6%、21.3%和76%,呈现上市前集中分红特征。上市前,创始人马恩多直接持有阿麦斯59.09%的股份,已获得大额分红。

尽管创始人获得了高额分红,招股书仍显示公司需通过IPO募资来补充运营资金。本次赴港上市所募集资金将主要投向六大方向:35%用于优化全球生产布局,25%用于拓展国际化渠道网络,15%用于强化全球品牌建设,10%用于增加研发投入,8%用于推进数字化与智能化转型,剩余7%用于潜在的投资并购及补充营运资金。

财经频道更多独家策划、专家专栏,免费查阅>>

还没有评论,来说两句吧...