近二十年,中国酒店业的增长逻辑始终围绕规模展开:跑马圈地、门店为王、客房至上,曾是行业的铁律。

但近两年,这套逻辑正在被颠覆——行业从“规模至上”转向效率与价值的竞争。

2025年年报数据显示,华住、锦江、亚朵、首旅四大头部集团业绩分化进一步加剧,“一超多强”格局愈发清晰。

这背后,既折射出行业增长模式的深层洗牌,也暗含着酒店企业穿越周期、实现可持续高质量发展的关键答案。

一超多强,盈利逻辑生变

2025年,华住集团实现营收253.07亿元,是四大集团中唯一营收突破200亿元的企业;归母净利润达50.80亿元,同比大增66.7%,盈利规模相当于锦江的5.5倍、首旅的6.3倍,断层优势显著。

锦江酒店全年营收为138.11亿元,同比微降1.79%,但扣非归母净利润同比大增75.19%至9.45亿元,显示出主业盈利质量进一步改善。

亚朵集团业绩增速领跑四大集团:全年营收达97.90亿元,同比增长35.1%,较2019年增长超5倍;归母净利润达16.21亿元,同比增长27.3%,盈利规模反超锦江,跃居行业第二。

首旅酒店2025年营收为76.07亿元,同比微降1.86%,归母净利润8.11亿元,同比仅微增0.6%,两项指标均在四家中垫底。

该组数据清晰印证,酒店行业竞争格局正在加速分化,“一超多强”态势愈发清晰:华住坐稳绝对龙头,亚朵高速成长成为行业竞争中的最大变量,各集团之间的差距进一步拉大。

更值得关注的是盈利逻辑的深层变化。华住、锦江和首旅均出现利润增速高于营收增速的“倒挂”现象,折射出行业增长逻辑的根本转变。

过去,酒店集团的利润与客房增量、营收规模高度同频,“多开店、多卖房”几乎等同于多赚钱。但近两年,随着行业步入供需错配的承压期,单纯的门店扩张已难以直接转化为利润增长。头部企业的利润增量,越来越多地依靠收入结构优化、管理效率释放以及定价话语权的提升。

各寻其道,利润从何而来?

行业盈利逻辑重构下,四家头部企业都在靠什么赚钱?

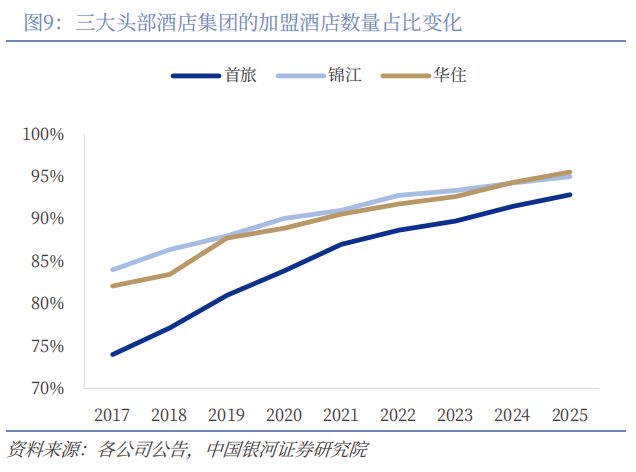

华住集团的利润跃升主要来自国内业务的提质增效以及海外业务的大幅改善。国内方面,坚持推进“高毛利业务扩张、重资产业务收缩”。2025年,华住加盟及管理业务收入达117亿元,同比增长23.1%,占总营收的比重提升至46.2%;占总毛利润的比例也同步提升5个百分点至69%。与此同时,直营(租赁及自营)酒店收入为129亿元,同比下降6.5%,占比进一步收缩。截至2025年底,华住在营酒店中加盟及管理门店已达12229家,占比超过95%,直营门店仅剩511家,占比不足5%。轻资产模式的持续深化将华住2025年第四季度经营利润率推高至29.1%。海外方面,华住国际经调整EBITDA从2024年亏损1.54亿元转为2025年盈利4.99亿元,成为国内酒店集团中较早实现海外业务规模化盈利的企业。这主要得益于集团对海外资产结构的持续优化、降本增效措施的有效落地以及欧洲旅游市场的复苏。

锦江酒店则选择了“向管理要效益”的路径。2025年,公司销售、管理、财务三项期间费用合计减少约4.53亿元,基本覆盖了扣非净利润的同比增量。这并非简单的削减开支,而是组织架构优化与数字化升级带来的效率提升:通过“做精总部、做强区域、做实省区”的组织变革,精简了管理层级,提升了决策效率;全球采购平台和数字化会员工具实现了供应链成本集中管控与运营流程自动化;同时抓住欧洲利率下降的窗口期,优化了境外债务结构。

“住宿+零售”双轮驱动模式成为亚朵业绩增速领跑的重要支撑。2025年报显示,亚朵零售业务收入增速高于酒店板块,成本率亦由49.3%下降至47.4%,盈利能力持续提升。通过将酒店空间打造为“第三生活空间”,亚朵将客房、大堂、走廊等场景转化为零售触点,推出了涵盖家居、洗护、文创等多个品类的自有产品,实现了“住客即消费者”的流量变现,摆脱了对客房收入的单一依赖,抗周期能力显著增强。

首旅酒店则紧跟行业主线,深耕轻资产转型与品牌升级。截至2025年末,首旅酒店以特许加盟方式运营的门店比例提升至92.9%,带动酒店管理收入同比增长11.1%。同时,公司推出云品牌系列(如诗柏·云、素柏·云等)“轻管理”酒店品牌,针对下沉市场单体酒店,提供低门槛加盟方案,同时通过标准化管理、技术支持和会员体系赋能,提升运营效率。

ADR韧性抬升,定价权逐步回归酒店

过去三年,酒店行业供需经历了三轮迭代:

2023年需求集中释放、供给滞后,形成短期“供小于求”格局;

2024年供给加速回补、需求分化,供需呈现边际失衡;

2025年供给扩张放缓,需求持续改善,推动行业向供需再平衡迈进。

在此背景下,中国酒店业正逐步走出供需失衡阴霾,开启以价格修复为核心的复苏行情。

从四大酒店集团披露的季度数据看,一个清晰的信号已经出现:行业经营的核心指标——平均可出租客房收入(RevPAR)在第四季度普遍迎来拐点,同比转正或降幅大幅收窄。更关键的是,ADR的韧性抬升成为本轮复苏的主导力量,与国内酒店行业过往“以价换量”“OCC复苏→ADR复苏”的规律表现出明显不同。

具体来看,华住集团2025年旗下酒店综合ADR为290元,同比增长0.2%,是四大集团中唯一实现全年ADR正向增长的企业。第四季度传统淡季中,华住集团境内ADR同比上涨4.1%,带动RevPAR同比增长2.0%,终结了连续三个季度的负增长。

这背后,是华住的品牌溢价与科学定价能力筑牢了价格底盘,也反映出消费者愈发愿意为产品价值买单,而非单纯追求低价。

锦江酒店同样展现出全品类的定价韧性,经济型赛道表现尤为亮眼:第四季度境内有限服务型酒店RevPAR同比微增0.1%,其中经济型酒店RevPAR同比增速达2.6%,优于中端酒店。这一结构特征表明,消费理性化趋势下,经济型酒店深耕性价比、匹配大众需求,仍具备充足增长弹性。

亚朵集团第四季度RevPAR同比仅下滑0.4%,降幅较前三季度大幅收窄;四季度ADR为426元/晚,同比增长1.5%。这一变化源于公司主动收窄淡季促销力度,并提升高端产品线如“亚朵3.6”“亚朵见野”“萨和酒店”的占比。其中,“萨和酒店”第四季度在营RevPAR突破950元,“亚朵见野”超过430元,品牌向上延伸的效果逐步显现。

首旅酒店第四季度经济型酒店RevPAR同比增长1.1%,ADR同比增长1.7%,成为整体指标转正的主要推动力;但中高端酒店表现疲软,RevPAR同比下降5.7%,ADR下降4.1%,品牌竞争力与产品迭代能力仍有待提升。

综合四家集团的四季度经营数据,可以发现一个共性规律:ADR修复全面领先入住率OCC。华住四季度ADR涨4.1%、OCC回落1.6个百分点;亚朵ADR涨1.5%、OCC回落1.2个百分点;首旅ADR涨0.8%、OCC回落0.3个百分点。

这一变化,意味着定价权正在逐步回归酒店主体,市场竞争逻辑迎来结构性切换。其根源在于行业供需的持续改善以及市场环境的不断优化。

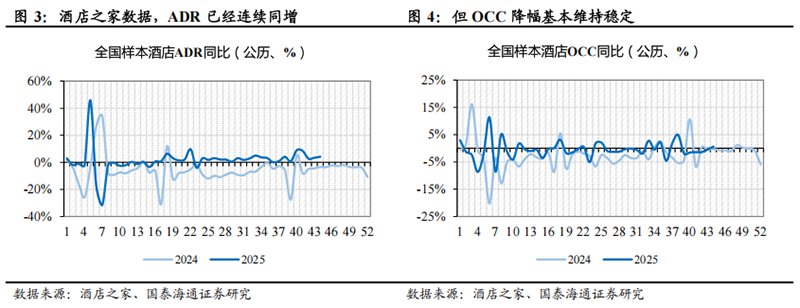

据酒店之家数据监测,2025年4月以来,国内酒店业整体ADR同比增速由负转正并持续上行,入住率保持较强韧性,两大指标协同推动RevPAR企稳回升。2025年下半年起,连锁酒店供给增速由上半年的12%左右降至9%,新增供给受投资回报周期拉长、写字楼改造增量边际放缓的影响持续收缩,供需剪刀差进入收敛阶段,市场从“供过于求”转向“供需再平衡”。

与此同时,政策端也在为酒店自主定价创造更健康的市场环境。2026年初,国家市场监管总局对OTA平台涉嫌滥用市场支配地位、干预酒店自主定价等行为进行立案调查,为酒店守住定价空间、释放价格弹性奠定了基础。

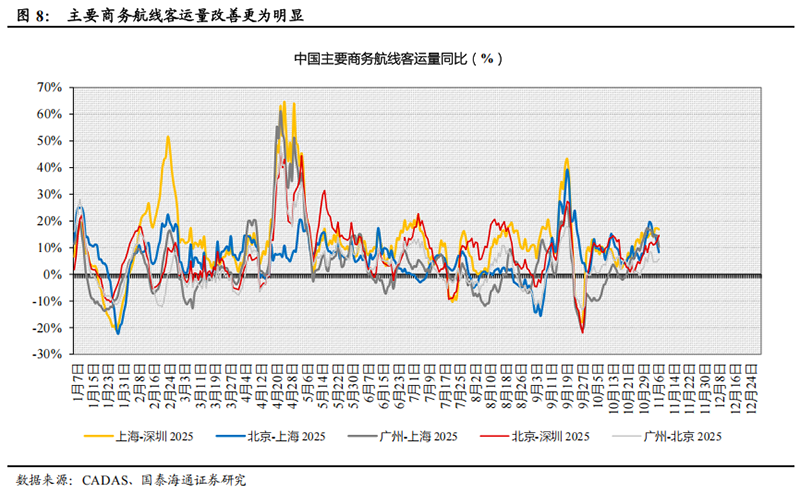

需求端同样出现边际改善。国泰海通证券分析指出,“十一”后主要以商旅需求为主,因此数据波动更多来自商旅需求变化,以中国主要商务航线客座率及票价数据作为交叉验证,结果表明商务航线客运量自10月以来同样呈现明显环比改善趋势。

供需改善、政策松绑、需求回暖三重利好叠加,酒店行业的价格弹性正在逐步显现,一个由ADR驱动的上行周期已悄然开启。

下一站,下沉市场与中高端赛道

存量效率竞争时代,粗放开店难以直接转化为利润,真正驱动价值提升的,是对结构性机遇的精准捕捉。下沉市场的连锁化洼地以及中高端赛道的消费升级空间,正成为行业的竞争主战场。

从行业基本面来看,国内酒店业的连锁化率仍有可观的提升空间。据弗若斯特沙利文数据,2025年我国酒店业的连锁化率约为44.8%,对标美国73.0%的成熟水平及全球平均水平,差距依然明显。银河证券测算,考虑到国内小型物业占比较高,将一二线城市连锁化率对标美国、其他城市对标全球平均水平后,中国连锁酒店数量预计将达到20.48万家,整体连锁化率有望达到53.89%。

而这一发展空间的核心来源,正是下沉市场。

《2026中国酒店业发展报告》显示,我国三线及以下城市客房占比高达60.96%,连锁化率却只有35.34%;四线及以下城市综合连锁化率仅19%,每五家酒店中就有超过四家仍是单体经营。这片广袤的供给洼地,成为头部企业依托运营效率抢占份额的蓝海。

与此同时,中高端及奢华赛道也迎来了发展窗口期。一方面,我国中产阶级快速崛起,安永预计到2030年中国将有10亿人跻身中产阶级,消费升级需求持续释放。而酒店供给端仍呈“金字塔型”,经济型酒店客房占比畸高,与橄榄型的财富分布形成错配。另一方面,2000年前后签约的外资超高端酒店合约集中到期,千岛湖洲际、镇江苏宁凯悦等标杆项目纷纷退出外资体系。高额管理费与本土化适配不足,推动业主转向内资品牌。国潮消费的崛起,更为本土酒店承接高端需求提供了绝佳契机。

面对这两条主线,四大头部酒店集团依据各自资源禀赋走出了差异化路径。而华住的领先优势,正从“规模断层”演化为“系统能力”的代际差距。其核心是以领先的科技赋能与会员生态作为底层支撑,驱动效率优势向下穿透下沉市场、向上延伸至中高端赛道。

2025年,华住四线及以下城市门店数同比增长30%,间夜量同比增长36.3%。“你好酒店”等轻管理品牌以较低的投资门槛和灵活模式,精准适配低线物业小型化、改造成本高的特点,将效率基因植入县域市场。同时,华住在中高端赛道提速扩容。2025年,其中高端品牌在营及管道内门店突破1639家,同比增长17.6%。城际酒店三年开店超110家,成熟门店平均出租率达85%;水晶酒店门店超300家,美居酒店在华开业超230家。

数字化转型已是酒店行业不可逆的趋势,而华住正扮演着引领者的角色,以科技创新驱动一场深刻的供给侧效率革命。针对行业高峰期服务响应慢、人力成本高企的痛点,华住首创无人新前台“华掌柜”,实现最快10秒入住。与腾讯合作研发的“AI住中服务”覆盖酒店住中10大场景、152个子场景,已在3200多家酒店投入使用,实现AI全天候秒级应答。

华住会会员生态则为其构筑了深厚的护城河。会员数量突破3亿,位居全球酒店业第一。高粘性的私域流量大幅降低了对OTA的依赖,为门店扩张与品牌延伸提供了稳定的流量支撑。

锦江酒店凭借覆盖全价格带的品牌矩阵,发力下沉市场,并以度假产品打造差异化的特色路径。7天等经济型品牌持续渗透低线连锁化洼地,加速抢占存量单体酒店的翻牌空间。同时,锦江围绕“跟着锦江游中国”IP培育度假产业集群,“暻阁”“庭冉云居”“非繁云居”等品牌2025年新开业27家、签约141家,其中云居系列依托深度酒旅融合,经营效益持续提升,RevPAR高于本品牌均值10.7%。

亚朵是中高端赛道差异化突围的标杆。成立之初,亚朵避开同质化红海,以“酒店+文化”打造人文标签;上市后,其主动从规模扩张转向质量导向。截至2025年末,亚朵中高端客房规模达22.44万间,整体市占率3.8%;在人文主题中高端细分赛道,亚朵品牌影响力持续领先。

首旅酒店将中高端酒店作为长期战略重心,品牌及规模不断扩充,中高端酒店数量占比由2023年27.5%增长至2025年的29.4%。同时,公司依托“云酒店”系列品牌加速向低线城市渗透,逐步改变过往“重一线、轻重构”的布局结构。其国资属性带来的在地资源整合能力,是其追赶第一梯队、构筑差异化竞争力的重要筹码。

结语

2025年是国内酒店行业发展的重要转折点。随着供需剪刀差的持续收敛和定价权的逐步回归,行业正式开启上行周期,而竞争的焦点已从规模扩张转向质效提升。华住的效率壁垒、锦江的特色布局、亚朵的人文定位、首旅的国资优势,共同勾勒出多元化的竞争新格局。

未来,酒店行业的竞争将是品牌、运营、科技与资本的系统角力。持续锚定用户价值,优化产品结构、提升运营效率、打造差异化体验的企业,将在行业变革中占据主动。而对于整个行业而言,这场从“量”到“质”的转型,将推动中国酒店业向更高质量、更可持续的方向发展。

财经频道更多独家策划、专家专栏,免费查阅>>

还没有评论,来说两句吧...