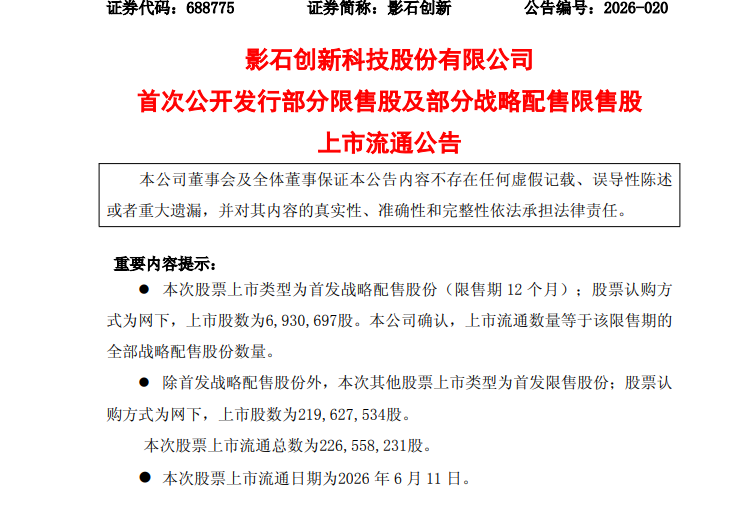

6月3日晚间,影石创新(688775.SH)发布官方解禁公告,公司合计2.27亿股限售股将于2026年6月11日正式上市流通,本次解禁股份占公司总股本比例高达56.5%。以6月3日公司174.6元的收盘价测算,本次解禁总市值约403.91亿元,巨额流通盘释放引发资本市场高度关注。

根据公告,本次解禁股份包含首发前限售股与部分战略配售限售股,共计涉及28名外部股东,无公司创始团队及管理层持股,全部为上市前入局的财务投资机构。头部机构解禁规模占据绝对主力,其中IDG系EARN ACE LIMITED解禁4796.62万股,占总股本11.96%;启明创投系QM101 LIMITED解禁3384.04万股,占比8.44%;迅雷网络技术有限公司解禁3143.75万股,占比7.84%,三家头部机构合计解禁股份占比超28%,是本次解禁的核心主体。除此之外,深圳市伊敦传媒投资基金等多家创投机构也在解禁名单内,这批机构持仓周期普遍达5-7年,长期持仓后变现意愿成为市场核心关注点。

从流通盘维度来看,影石创新当前存量流通A股仅3280万股,本次新增可流通筹码规模达到现有流通盘的690.73%,流通筹码急剧扩容带来巨大市场承接压力。结合科创板现行减持规则,本次解禁股东减持行为将受到明确约束:持股5%以上的大股东,任意连续90个自然日内,通过集中竞价减持股份不得超过总股本1%,通过大宗交易减持不得超过总股本2%;同时所有限售股解禁后,严格遵守窗口期减持禁令,财报披露、重大事项推进等关键时段禁止减持,有效规避短期集中套现冲击,但无法完全打消市场减持担忧。

作为全球智能影像设备龙头,公司主营全景相机、运动相机等产品的研发、生产与销售,行业地位稳固,但近两年业绩呈现明显的“增收不增利”特征。2025年公司营收97.41亿元,同比大增74.76%,创下上市以来营收新高,但归母净利润9.29亿元,同比小幅下滑6.62%,出现上市首次净利负增长。2026年一季度业绩进一步分化,营收24.81亿元,同比增长83%,增长势头强劲,而归母净利润仅8462万元,同比大幅下滑52.02%,盈利端压力持续加剧。

估值层面,公司当前估值显著高于行业水平,进一步放大市场担忧。截至6月3日收盘,影石创新滚动市盈率(TTM)达83.63倍,而申万消费电子行业市盈率中位数仅40倍左右,公司估值溢价超100%,高估值与疲软业绩形成鲜明反差,估值回归压力突出。

受巨额解禁预期叠加业绩波动影响,影石创新股价近期持续走弱。6月4日,影石创新低开低走,收跌3.28%,市值677.21亿元。较年初累计下跌28.11%,近60日跌幅达18.44%,短期股价承压态势明显。

2025年年报发布期间,影石创新创始人刘靖康致投资者公开信指出,对短期存储成本感到一定的压力,未来可能进一步上升,影响公司毛利率。几颗定制芯片仍然需要投入,以保障公司未来的发展和竞争力,此外,AI 和组织的深度融合需要我们在 IT 和数据基建方面增投,这些都是短期利润承压的部分。

他还表示,市场大小由每个客户愿意支付的价值总和决定,每个客户愿意支付的价值由我们创造的用户价值决定,用户价值通过实现用户未被满足的需求决定。短期利润的主动调整,旨在换取长期业绩和健康发展。

如今,在AI浪潮下,存储成本的压力仍在持续提升。面对超400亿的解禁,刘靖康的公开信,还能留住多少投资人?

财经频道更多独家策划、专家专栏,免费查阅>>

业绩引发抛售潮 芯片股两日蒸发1.3万亿美元 费城半导体指数创新冠疫情以来最大单日跌幅")

还没有评论,来说两句吧...