新玩家接踵而至,ETF 赛道迎来入局热潮

近期 ETF行业新鲜血液持续涌入,越来越多此前未曾涉足 ETF 领域的中小公募、资管机构纷纷加码布局,行业竞争格局迎来新变化…

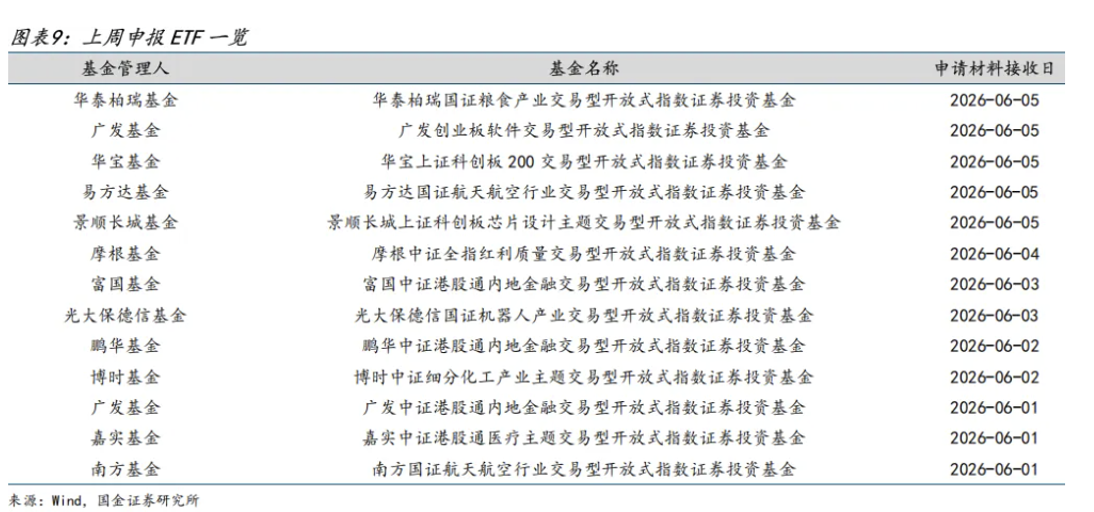

据国金证券统计,上周全市场一共有 13 只 ETF 集中提交申报材料,Smart Beta、行业主题、宽基、跨境等主流品类均有覆盖,其中,光大保德信基金在 6 月 3 日申报了旗下首只 ETF 产品 (2021 年光大保德信曾尝试布局 ETF,但当时产品因募集困难未能成功落地) 。在此之前,这家公司仅布局各类传统指数基金。

不止光大保德信,今年以来入局 ETF 赛道的中小机构不在少数。东方红资产管理在今年 3 月申报了首只 ETF 产品,标志着这家擅长主动投资的机构正式踏足 ETF 领域。除此之外,鹏安基金、财通证券资管、安信基金等机构,都在针对 ETF 相关运营岗位开展招聘工作,中加基金也公示了 ETF 发行相关采购意向。

从整体市场数据来看,ETF 新品发行节奏十分迅猛,截至 6 月 10 日,全市场 ETF 产品数量较年初净增 178 只,基本实现周周有新品、月月有新发的状态。随着大批新玩家进场,单纯比拼费率的时代已经过去,品牌力成为机构立足 ETF 市场的全新护城河。

头部公募正面交锋,品牌比拼进入白热化阶段

大量新机构入场的同时,老牌头部公募之间的竞争也愈发激烈,行业排名悄然改写。

Choice数据显示,截至 6 月 10 日,易方达基金 ETF 管理规模达 6048 亿元,反超华夏基金 5980亿元,登顶全市场首位,华泰柏瑞基金以 3381亿元的规模位列第三名。尽管三家头部机构都年内受到宽基 ETF 赎回影响,规模出现一定回落,但三者合计总规模达到 1.55 万亿元,占据全市场 ETF 总规模近三分之一,头部优势依旧十分稳固。

如今三大巨头不再只比拼规模与产品数量,而是依托产品矩阵、投教服务、合作资源打造差异化品牌,走出了完全不同的发展路线。

易方达基金主打全品类均衡布局 + 低费率普惠的发展思路,也是行业内推行低费率的先行者。目前旗下有 76 只 ETF 的年管理费率低至 0.15%,该数量位居全市场第一位。同时易方达率先完成 ETF 简称标准化,统一采用 “标的指数 + ETF + 易方达” 的命名形式,大幅提升产品辨识度。

品牌定位上,易方达致力于打造全品类指数投资工具箱,依靠精细化管理和平台化发展,为投资者提供简单透明、成本低廉的指数配置选择。在投教服务上,易方达组建专业指数解决方案团队,搭建完整的研究工具库,旗下 “指数直通车” 小程序,构建起找产品、做对比、直接投资的一站式服务,再搭配线下 ETF 大讲堂等活动,全方位服务普通投资者。做市合作方面,易方达通过广泛合作,搭建起覆盖面庞大的做市商网络,涵盖头部券商(国泰海通、国信)及中小券商。

华夏基金作为国内 ETF 行业的开创者,树立了行业引领者 + 综合生态平台的品牌形象。公司携手专业机构打造 Smart Beta 2.0 多因子策略指数,同时搭建起覆盖成长、价值两大风格,多只主流指数的完整产品矩阵,构建出从资产研究、产品创设到日常管理的全链条业务体系。

依托 “指数研究 + 指数服务 + 指数策略” 三位一体能力,华夏耗时三年打造一站式指数服务平台 “红色火箭”,还推出 “指定盈” 小程序助力投资研究。近一年来,平台产出超 2000 份投教素材,举办百余场线下活动、三百余场线上陪伴活动,一年一度的指数大会、各类投资者交流活动也成为行业名片。华夏主打 “ETF + 投顾” 的服务模式,跳出单一产品服务思维,以组合和策略为核心服务投资者,背靠股东券商资源,在做市、交易等环节获得强劲支持。

华泰柏瑞基金则坚持精品化运营 + 特色标签突围的路线,走典型的精品店发展模式。公司没有盲目扩张产品数量,而是以沪深 300ETF 作为核心旗舰产品,同时打造出圈的 “红利全家桶” 系列,5 只红利主题 ETF 合计规模在全市场同类产品中占比约 25%,其中红利低波 ETF 更是成为全市场唯一规模突破 300 亿元的同类产品。

投教环节中,华泰柏瑞紧紧围绕沪深 300ETF、红利系列等核心产品输出投资理念,旗下红利低波 ETF 联接 Y 份额更是成为个人养老金配置标杆。同时依托多款跨境创新产品,持续普及海外投资知识,统一的产品命名规则也进一步强化了品牌记忆,再加上股东华泰证券在渠道、做市业务上的助力,让其精品路线走得十分扎实。

资讯所属栏目还有更多独家策划、专家专栏,免费查阅>>

还没有评论,来说两句吧...