6月15日,港交所文件显示,江苏鼎泰药物研究(集团)股份有限公司(以下简称“鼎泰药物”)再次向港交所主板提交IPO申请,花旗、海通国际为联席保荐人。这是其继2025年10月申报材料失效后的二次闯关,拟发行 H 股登陆港股,这家在心血管代谢疾病非临床研究领域位居中国第一的CRO企业,正试图通过港股上市来解决其日益严峻的财务结构性问题。

细分赛道卡位领先,实验猴资源构筑壁垒

招股书显示,鼎泰药物成立于2008年,定位为新型合同研究组织(CRO),为客户提供从非临床到临床的一体化研发支持。公司专注于心血管代谢疾病、中枢神经系统疾病、眼科、自身免疫性疾病及肿瘤等领域,已为超过750名客户提供非临床服务,为超过130名客户提供临床服务。根据弗若斯特沙利文的数据,按2025年相关收入计算,鼎泰药物是中国心血管代谢疾病非临床研究领域的第一大CRO,并在有效性研究领域排名第三 。

其核心竞争力之一在于对上游资源的掌控。非人灵长类(NHP,实验猴)是心代谢、神经类药物药效评价不可替代模型,也是行业稀缺核心资源,鼎泰药物构建起行业差异化壁垒:

截至2025年末,鼎泰药物持有18809只实验猴,较2023年5981只大幅扩张,种群规模稳居国内CRO 前三;搭建国内品类最齐全的NHP疾病模型库之一,覆盖三十余种疾病表型,适配寡核苷酸、双抗、ADC 等前沿创新药评价需求。

鼎泰药物收入主要来源于非临床研究服务和临床试验服务。2025年非临床研究服务收入为5.40亿元人民币,占总收入的72%,临床试验服务收入为1.92亿元人民币,占比25.6%。这种业务结构体现其在非临床研究领域的核心优势,同时也在积极拓展临床服务业务。

业绩“过山车”,实验猴价格波动拖累利润

招股书显示,鼎泰药物的营收在过去三年保持相对稳定。2023年、2024年及2025年,其分别录得收入7.67亿元、7.13亿元和7.50亿元。然而,其净利润表现却如同“过山车”:同期年内利润分别为-5195万元、-2.52亿元和7996万元。

这种大幅波动并非主要源于主营业务恶化,而是受非经营性因素驱动。招股书指出,2023年和2024年的巨额亏损主要受到“赎回负债账面值变动”的影响,分别高达1.96亿元和2.06亿元。这是一种特殊权利相关的会计处理方式,当公司上市等触发条件未达成时,负债账面值变动会直接侵蚀当期利润。

此外,实验猴作为生物资产的公允价值变动也是业绩的“放大器”。据行业数据,食蟹猴单价从高位近20万元回落至2024年的约8万元,2025年又回升至10万元左右。这种价格波动直接导致公司生物资产公允价值变动剧烈,进而影响利润。2025年,公司确认生物资产公允价值变动收益人民币2.88亿元,成为当年扭亏为盈的关键推手。而2023年及2024年,该项变动分别为亏损0.17亿元和0.58亿元。招股书测算,若实验猴市场价格波动 10%,生物资产账面价值将增减 1.14 亿元,业绩极易受动物周期价格扰动。

另一方面,大规模“囤猴”对现金流形成了巨大消耗。招股书显示,鼎泰药物经营活动现金流净额在2023年、2024年及2025年均为负值,分别流出0.66亿元、2.52亿元和1.40亿元。鼎泰药物坦言,这主要是由于采购大量NHP以扩充海南基地种群所致。

短期流动性缺口显著,经营性现金流持续净流出

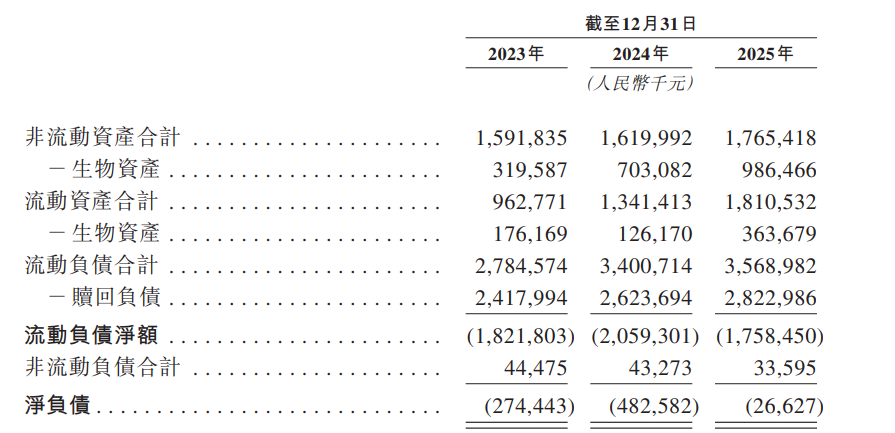

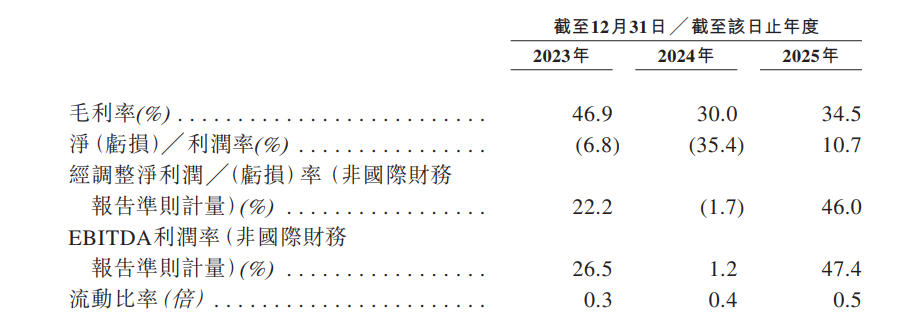

更令投资者关注的或许是公司的资产负债表结构。截至2025年12月31日,鼎泰药物赎回负债高达28.23亿元,全部计入流动负债,叠加其他应付项目,当期流动负债合计 35.69 亿元;同期流动资产仅18.11亿元,流动负债净额17.58亿元,流动比率仅0.5,短期偿债缺口巨大。招股书明确,只有完成港股上市,投资人附带的赎回特殊权利才会终止,巨额负债才能重分类至权益,上市融资是化解该笔债务风险的唯一路径。

与此同时,公司的主营业务盈利能力也面临挑战。整体毛利率从2023年的46.9%下降至2024年的30.0%,2025年回升至34.5%。公司解释,毛利率波动主要由于非临床研究服务毛利率变化以及临床试验服务收入贡献增加所致。非临床研究服务的毛利率从2023年的52.8%降至2024年的33.1%,2025年回升至39.1%,反映出市场竞争加剧对定价的压力。

行业竞争激烈考验发展前景

CRO服务市场竞争异常激烈,鼎泰药物面临来自大型跨国CRO企业和本土竞争对手的双重压力。招股书坦承,部分竞争对手拥有更高的品牌知名度、更大的规模、更多的财务资源和更强的定价灵活性,这对公司的市场份额和盈利能力构成挑战。

监管环境的变化也为其带来不确定性。美国FDA于2025年4月宣布计划逐步取消某些药物的动物实验要求,其他司法管辖区可能采取类似措施。这一趋势可能对以动物研究模型为核心的非临床服务产生长期影响,尽管公司正在投资开发新的替代方法平台。

人才竞争同样激烈。作为专业服务公司,鼎泰药物的成功高度依赖于技术人员的专业能力。其拥有超过250名相关学科的硕士或博士学位人员,但在行业快速发展的背景下,吸引和留住优秀人才的成本持续上升。

本次计划利用IPO募集资金进行产能扩张、技术平台建设和国际业务拓展。其中30%用于产能扩张及设施升级,20%用于拓展NAMs平台,15%用于潜在收购。这些投资能否带来预期回报,将直接影响公司的未来发展轨迹。

鼎泰药物计划将此次IPO募资用于产能扩张、强化NAMs平台、建立转化科学中心及潜在的收购等。在CRO行业进入深度分化的当下,这家细分领域冠军能否成功登陆港股并改善其财务结构,仍有待市场检验。

关键词阅读:

还没有评论,来说两句吧...